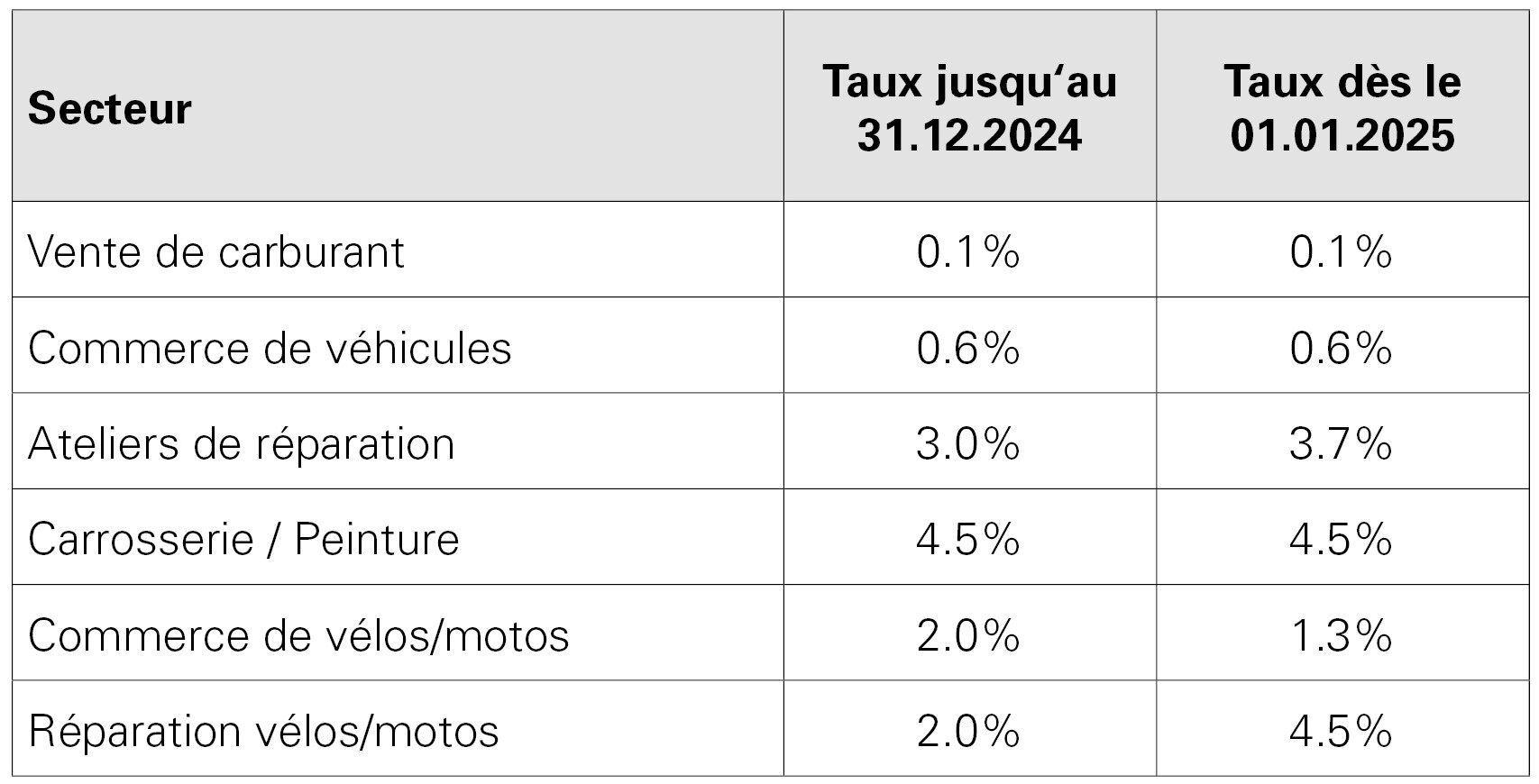

Taux de la dette fiscale nette

Certains taux de la dette fiscale nette ont été réévalués et fixés par l'AFC. Les taux utilisés dans le secteur de la mobilité sont les suivants :

Avec l'augmentation du taux TDFN pour les réparations, la méthode TDFN devient moins attractive. Cependant, cette méthode peut rester avantageuse dans la plupart des cas, sauf si des investissements importants sont prévus.

Corrections en cas de changement de méthode

Lors du passage de la méthode de comptabilisation effective à la méthode TDFN, les contribuables bénéficiaient jusqu'à présent du fait que la déduction de l'impôt préalable avait déjà été faite sur le stock au moment du changement, ce qui permettait de comptabiliser les stocks à un taux réduit lors de la vente. L'AFC a désormais mis fin à cette pratique : l'impôt préalable déjà récupéré sur le stock existant lors du changement doit être remboursé. De même, l'impôt préalable récupéré sur les investissements précédemment effectués dans les immobilisations doit être corrigé proportionnellement à la valeur résiduelle des biens. Pour les entreprises ayant un stock important, ce changement rend la méthode TDFN peu attrayante. Cependant, lors d'un nouveau passage de la méthode TDFN à la méthode effective, l'impôt préalable sur le stock actuel et celui sur la valeur résiduelle des immobilisations peuvent à nouveau être revendiqués. La pertinence du changement vers la méthode TDFN doit être évaluée au cas par cas.

Nombre de TDFN

Jusqu'à présent, le nombre de TDFN appliqués était limité à deux. Désormais, il est possible de demander un nombre illimité de TDFN. La règle des 10 % reste applicable : un nouveau taux de la dette fiscale nette est nécessaire si la part de chiffre d'affaires pour l’activité concernée dépasse 10 % du chiffre d’affaires soumis à la TVA. Cela rend le changement de méthode plus intéressant pour les entreprises qui, en plus du commerce de véhicules et de l'atelier, exploitent également une station-service ou un service de dépannage. Cependant, les désavantages mentionnés ci-dessus (taux plus élevé et correction lors du changement de méthode) réduiront en grande partie cet avantage.

Décompte annuel

Désormais, les PME pourront choisir un décompte annuel de la TVA. Toutefois, des paiements anticipés trimestriels (pour le décompte ordinaire) ou semestriels (pour la méthode TDFN), basés sur la dette fiscale de l’année précédente, restent dus. Cette option est ouverte aux PME ayant un chiffre d’affaires maximum de CHF cinq millions. Les PME dont la comptabilité n’est pas systématiquement mise à jour peuvent particulièrement bénéficier de cette option. Les contribuables souhaitant passer au décompte annuel au 1er janvier 2025 doivent en faire la demande avant fin février 2025.

Décomptes en ligne

La majorité des contribuables (environ 94 %) soumettent déjà leurs décomptes TVA en ligne. Le Conseil fédéral a donc décidé, en juin 2023, que les décomptes devront obligatoirement être soumises via le portail en ligne dès 2025. En cas de non-respect, les décomptes seront considérés comme non soumises, ce qui peut entraîner une amende et une taxation d’office.