Un entretien du magazine spécialisé AUTOINSIDE avec Andreas Kohli

Andreas Kohli, quel est, selon vous, le principal enseignement du reflet économique de la branche 2024 ?

Andreas Kohli: Les chiffres clés se situent pour la plupart à nouveau au niveau des années précédentes. Il était prévisible que les très bonnes valeurs de 2022 ne seraient pas durables.

Un indicateur fondamentalement important est le cash-flow, qui a de nouveau baissé l’année dernière après avoir explosé en 2022. Quelles peuvent en être les raisons et où se situe le seuil critique pour les garages en Suisse ?

En premier lieu, la baisse est due aux marges brutes du commerce automobile. On pouvait supposer que la marge d’occasion élevée de 2022 ne pourrait pas être maintenue et qu’il y aurait une correction. Et dans le commerce des voitures neuves, la tendance à la baisse des marges s’est malheureusement fortement accentuée. Le seuil critique est en principe dépassé lorsque les ressources générées ne suffisent plus à réaliser les investissements nécessaires à l’exploitation et à assurer le service de la dette comme le remboursement des emprunts.

Le recul attendu du bénéfice brut dans le commerce de voitures neuves et d’occasion s’est confirmé, notamment parce que les marges se réduisent de plus en plus. Dans quelle mesure cette activité est-elle encore lucrative pour les commerçants de marque ou existe-t-il, selon vous, un seuil critique ?

Le commerce de véhicules neufs n’est guère rentable, en particulier pour les petits exploitants, si l’on applique un calcul des coûts complets ; il doit plutôt être considéré comme une contribution publicitaire à l’atelier. La question est toutefois de savoir quel peut être le montant de cette contribution. À l’avenir, de nombreux garagistes devront vraiment se demander s’ils doivent effectuer les investissements prescrits pour poursuivre le contrat de concession et s’ils veulent encore se permettre le stock de véhicules neufs exigé. En principe, plus le nombre d’unités est faible, plus le garagiste doit s’inquiéter de la poursuite du contrat. Le développement du commerce d’occasion pourrait être une alternative. Dans le cas d’un exploitant professionnel, il est tout à fait possible de gagner de l’argent. Mais le problème principal est généralement le capital très élevé nécessaire pour financer le stock d’occasion.

Le facteur SAF est un paramètre important.

Deux questions à ce sujet : pouvez-vous

les expliquer un peu plus en détail et que

montre l’évolution ?

Le facteur SAF indique dans quelle mesure le

résultat de l’après-vente peut couvrir l’ensemble

des coûts d’exploitation. Un facteur SAF élevé

est très important, car la marge bénéficiaire du

commerce de véhicules a tendance à diminuer.

Même si le facteur SAF 2023 est inférieur à

celui de l’année précédente, il reste heureusement supérieur à la valeur des années précédentes. Si les exploitants parviennent à maîtriser leurs coûts, le niveau actuel devrait au

moins pouvoir être maintenu.

Le degré d’autofinancement diminue parce que, par exemple, les stocks augmentent. Est-ce une bonne ou une mauvaise chose pour les exploitants ?

Cette question doit être examinée au cas par

cas. En principe, une exploitation avec un taux

de fonds propres élevé est naturellement plus

solide et aussi moins dépendante de bailleurs

de fonds tels que les banques ou les importateurs. D’un autre côté, des fonds propres très

élevés pèsent sur le rendement des fonds

propres et une substance élevée est également

désavantageuse dans l’optique de la succession.

La politique de dividendes revêt donc une importance non négligeable. Il ne faut toutefois

pas accorder trop d’importance au net recul

du taux d’autofinancement au cours de l’année

sous revue, car cette valeur est liée à la date de

référence. Si les stocks de voitures neuves, parfois très élevés, peuvent à nouveau être réduits,

cette valeur s’améliorera automatiquement.

Les liquidités à court terme se sont fortement détériorées. Comment faut-il juger cela et y a-t-il peut-être aussi un lien avec le remboursement des crédits Covid ?

De nombreux garagistes ont reçu d’importantes livraisons de voitures neuves au printemps/été. Les véhicules qui n’ont pas encore été vendus sortent généralement du financement gratuit au bout de quelques mois. Comme le financement des stocks est généralement très coûteux, les concessionnaires ont payé ces véhicules dans la mesure du possible, ce qui explique que les liquidités aient diminué en conséquence. Pour les exploitants confrontés à des problèmes de trésorerie persistants, l’obtention de crédits Covid 2020 a été un soulagement très apprécié. En revanche, le remboursement est à nouveau douloureux et doit souvent être refinancé par des moyens beaucoup plus coûteux.

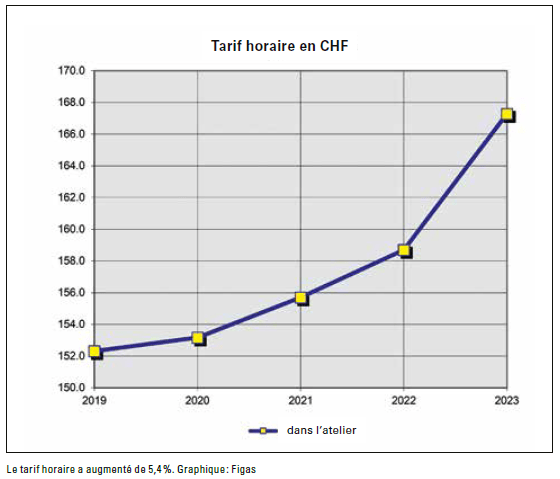

Une bonne nouvelle est certainement

que le tarif horaire a augmenté de 5,4%.

Est-ce vraiment une bonne nouvelle ou

les apparences sont-elles trompeuses et

le tarif horaire est-il encore trop bas pour

une bonne rentabilité ?

Dans l’ensemble, l’augmentation du tarif horaire a été acceptée sans problème par la clientèle, ce qui est certainement un point positif. Dans l’ensemble, je considère que le niveau actuel du tarif horaire est approprié et qu’il aide le garagiste à couvrir les frais d’exploitation, qui ont également augmenté, et à obtenir un rendement raisonnable. Cependant, de nombreux garagistes ne peuvent pas toujours respecter les délais parfois très sportifs imposés par les importateurs pour les travaux de service et de garantie. De plus, les tarifs horaires des importateurs sont parfois nettement inférieurs à l’approche client, ce qui a des répercussions négatives lorsque la part de Free Services augmente.

L’année dernière, vous avez attesté que

les garages suisses étaient en bonne

santé, mais que la situation était moins

rose à moyen et long terme. Ce pronostic

s’est-il plutôt aggravé au cours des douze

derniers mois ou s’est-il peut-être un peu

détendu ?

Cette affirmation n’a pas fondamentalement

changé. La baisse du résultat à court terme

était prévisible et les défis à venir n’ont pas diminué. Le recrutement du personnel, en particulier, est un casse-tête pour de nombreux

garagistes. Et à cet égard, aucune amélioration n’est malheureusement en vue dans les

années à venir. Je vois un grand risque dans

les valeurs résiduelles de leasing des véhicules électriques. Dans les années à venir, un

nombre énorme de ces véhicules d’occasion

arrivera sur le marché. Mais qui va acheter ces

véhicules ? Je serais très agréablement surpris

si le marché pouvait absorber ces véhicules

sans pertes notables.

Que peut-on dire de l’évolution du service après-vente, c’est-à-dire de l’atelier et des pièces de rechange ?

Pour les représentants de marques, je vois une évolution plutôt positive. Certes, le chiffre d’affaires par véhicule aura tendance à baisser. Comme le nombre de représentants va probablement diminuer sensiblement, le chiffre d’affaires total par distributeur devrait tout de même augmenter, pour autant que le personnel disponible puisse faire face à la charge de travail.

Pouvez-vous prédire, sur la base des chiffres actuels de la branche, dans quels domaines d’activité les garages gagneront le plus d’argent à l’avenir ?

Dans le commerce de voitures neuves, seuls les établissements disposant d’un nombre d’unités relativement élevé pourront gagner de l’argent, raison pour laquelle cette activité se déplace de plus en plus vers les grands concessionnaires. Pour la plupart des exploitants, l’après-vente restera jusqu’à nouvel ordre la principale source de revenus, complétée par le commerce d’occasion. D’autres domaines d’activité s’ouvriront certainement à l’avenir, dont nous n’avons pas encore conscience aujourd’hui. Mais tant que le secteur restera innovant, il pourra continuer à prospérer.